2022年6月12日下午14:00,金融市场发展前沿系列讲座(第五十二期)在腾讯会议线上成功进行。本次讲座邀请了中信建投证券股份有限公司投资银行业务管理委员会执行总经理刘先丰先生担任主讲嘉宾,他围绕“A股股权资本市场与企业资本运作”展开演讲。本次讲座的点评嘉宾是华中科技大学经济学院金融学系张学功博士。

我国股权资本市场自1990年顺应时代发展而建立以来,经历了三十余年不断的变更和完善,如今已经形成了多层级的管理体系。如今,我国国民经济持续高速发展,经济活力增强。一大批新经济、新技术、新材料、新能源,以及现代服务业、现代农业企业茁壮成长,为资本市场的功能继续分化形成需求基础。主板市场保持活力,注册制稳步推进;科创板和创业板为市场赋新能;北交所的成立继续深化新三板改革。我国资本市场上多层次股权市场是国家创新驱动发展战略、持续培育发展新动能的重要举措,也是深化金融供给侧结构性改革、完善多层次资本市场体系的重要内容。因此,理解和认识A股股权资本市场的运作逻辑和架构,是从事金融研究和实务的重要基础。本次讲座,正是力图向听众梳理A股股权资本市场与企业运作之间的密切关联。

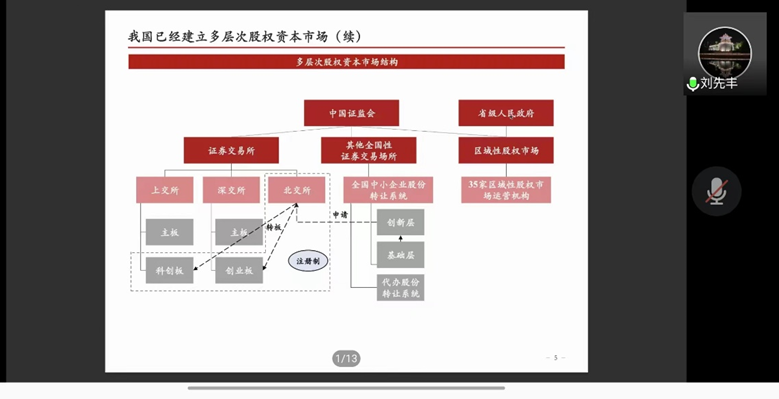

讲座伊始,刘先丰就我国A股市多层次股权资本市场结构进行详细讲解。他指出,三大股权交易市场,分别是证券交易所,其他全国性证券交易场所以及区域性股权市场。作为我国上市企业股权交易最主要的场所,上交所和深交所于1990年12月先后开始营业。两个交易所的成立标志着中国最早的主板诞生。而经过30多年的发展,截至五月末,上交所与深交所主板市场包括3153家上市企业、科创板服务424家“硬科技”企业、创业板1147家企业,与北交所和新三板一起形成了活力的中国股权资本市场。

刘先丰进一步指出,中国多层次资本市场实际上是面向不同的股权融资主体,因此,不同层次的资本市场对象和发展特征各有不同。他利用wind数据统计,主板主要支持相对成熟的企业和公司,最多数的类型当属民营企业,平均公司市值大约207.61亿元;而创业板上市公司有“三创四新”的特点,市值平均约为87.91亿元。创业板自试点推出后,为促进自主创新企业及其他成长型创业企业的发展做出重大贡献;科创板于2019年正式公开设立,其定位具有面向世界科技前沿,面向经济主战场以及面向国家重大需求的特点。其上市公司的突出特点是面向“硬科技”,公司平均市值约104.94亿元,科创板上市公司近三年营业收入复合增长率最高的区间是15%至20%;新三板正式上线于2013年,挂牌公司曾在2016年突破了1万家。此后实施了首次分层管理和深化改革,提出降低并实施差异化投资者准入门槛。新三板挂牌公司平均市值3.53亿元。北交所平移自新三板精选层,首批挂牌81家公司;北交所在新三板和科创板之间起到了连接作用,其设立具有深厚的时代背景。北交所的挂牌公司体量小于其他推出上市公司的板块,平均市值18.89亿元。

在介绍了分层的资本市场后,刘先丰又具体介绍了我国企业股权资本市场融资的现状。他以详细的图表揭示了资本市场各种融资的相关变化,在过往十多年间,首次公开募股(IPO)和非公开发行是我国企业最主要的股权融资方式。尽管在这一过程中,资本市场融资经历过暂停和低谷。但整体上,股权资本市场支持实体经济发展的力度仍在不断扩大之中。

为了形象地说明资本市场服务实体经济的力度,刘先丰从财务指标角度的业绩需求层面,进一步分析上市公司的财务情况:他通过对四大板块和新三板公司上市或挂牌前一年的净利润数据分析,向听众展示了一个重要的研究结果:随着多层次资本市场的建立和完善,境内股权资本市场对实体经济的支持力度是在不断扩大的,有更多的企业有机会接触到资本市场股权融资。但刘先丰也强调,不同板块公司上市要求对公司市值、净利润、收入、经营活动现金流等有不同的要求。他进而结合对每个板块的业绩需求都作了一一分析,并着重介绍了科创板上市公司。科创板的上市公司不要求必须盈利。科创板支持未盈利的公司上市是在支持什么呢,从数据上看是研发投入以及以此为代表的科技创新能力。此外,从行业角度看,新兴行业公司得到了更大的支持,都说明我国资本市场支持实体经济的能力增强,类型增多,且对科技创新能力的关注加大。

刘先丰还进一步利用wind数据展示了我国资本市场IPO审核情况,2021年以来主板IPO平均审核时间395.58天;科创板平均审核时间为165.96天(其中湖北上市公司156.75天)。刘先丰认为随着注册制改革不断深化,IPO审核通过率将持续保持较高水平。无论是审核周期缩短还是通过率提高,都是资本市场支持实体经济力度提升的体现。

最后,刘先丰从企业上市效果的角度展示我国资本市场功能。第一,上市公司发行市盈率随着注册制的到来实现市场化。第二,市场“打新”热情一度较高。第三,上市环节融资家数和金额都以民营经济为主,这些都充分说明了IPO机制本身也随着发展有着一系列重要变化。

但刘先丰也提醒听众注意,从企业长期融资的角度来看,除了IPO,公司可以开展更为丰富的资本运作活动,为业务经营提供更加充足的资金支持。比如非公开发行股票、配股、可转债、优先股等内生增长模式,发行股份购买资产、现金收购等外生增长模式,以及以股权激励为主的员工激励的模式。而统计数据也揭示出我国上市公司的再融资方式日渐活跃和丰富。

华中科技大学经济学院金融系张学功博士对讲座进行了点评。他首先简单总结了刘总的分享内容,并分享了自己对今日讲座中提到的IPO溢价的看法。他认为我国的资本市场经过30多年的发展,层级丰富,具有丰富的研究价值。同学们可以从不同角度审视资本市场的发展状态,比如研究IPO的定价是否有效等问题,以及结合金融市场的多样化和股权资本市场的改革和发展,深入研究金融市场有效性。最后他再次感谢了刘先丰先生今日分享的有关金融实务和金融前沿的精彩内容。

在互动环节,刘先丰先生解答了同学们提出的问题(具体参见“提问环节”)。

提问环节:

问题一:请问是否存在特定指标观察新股定价是否合理?

回答:

也许如张学功老师所说,新股存在破发才是资本市场健全的体现。在实务上,我们可以通过两个东西判断发行定价是否成功,第一个是最终定价与投价报告下限之间的比较,第二个是网上中签率和弃购率水平。

问题二:请问投行从业对于毕业生有哪些要求?

回答:

同学们可以关注中国证券业协会每年公布的对证券公司的排名和评价。如果想要进入投行业工作,可以先在投行有实习经历,对投行业务有个基本的了解再对要不要来投行做判断,另外是做好知识储备。因为金融专业的校内知识可能无法直接应用到投行一线工作中,可以学习一下财务管理的有关知识,也可以通过参加证券从业资格证的考试和CPA资格证书考试来熟悉和储备相关知识。

金融市场发展前沿系列讲座是由张培刚发展经济学研究基金会、湖北省银行业协会和华中科技大学经济学院、武汉工商学院联合组织的一项大型学术公益活动,邀请国内外一流的金融理论研究和实务专才,讲授和介绍国内外当前金融市场发展的最新趋势、热点领域和重大理论前沿发展,进一步加深社会对金融领域前沿发展的了解和对现代金融运行机制和规律的认识。

刘先丰,中信建投证券股份有限公司执行总经理,从事投资银行业务十四年,目前在投行委任执行总经理、业务一部负责人,保荐代表人,曾获评第十三届新财富最佳保荐代表人。刘先丰先生先后负责或参与各类资本运作近40单,熟悉A股市场IPO、再融资、并购重组等。

基金会公告

更多

基金会公告

更多

赞助单位

赞助单位